変動費と固定費を実際に分解してみよう。

と、思ったけども、こんなんやってられるかと思ったあなたへ。

前2回の記事で、変動費と固定費を分けて(固変分解)、

損益分岐点分析をしてみることをご説明しました。今回はその実践編です。

まず前提として、ところですが(以下の記事参照)、

一般的な話ではなくてややこしいので、ひとまず人件費も含めて考えてみましょう。

では早速ですが、勘定科目ごとに固変分解してみましょう。

変動費

変動費は、売上数量に比例して増加する費用です。

売上原価

小売業や卸売業の場合は、試算表上の”売上原価”はすべて変動費に分類されます。

製造業の場合は、試算表上の売上原価のうち、

製品を作るのに直接かかった材料費や外注費等が該当します。

製造原価明細書とにらめっこして、売上と比例していそうな費用をピックアップしてください。

販売費及び一般管理費(販管費)

運賃、荷造費、売上をベースに計算されるロイヤリティや販売手数料などなどです。

販管費明細とにらめっこしてください。

固定費

固定費は売上数量に関係なく計上される費用です。

代表的なものに減価償却費(減価償却費については別の機会に解説します)、

家賃、正社員の給料、リース料、保険料などがあります。

製造原価明細・販管費明細とにらめっ(略)

手作業での固変分解の限界

さぁ、みなさんそろそろ嫌になってきたでしょう。

というか、変動費とも固定費とも分類しきれないものが多すぎて

わけがわからなくなってきたと思います。

人件費は確かに基本的には固定費ですが、残業代や賞与は?と聞かれるとうーんとなります。

福利厚生費や接待交際費、旅費、広告費なども、売上に比例するともしないともとれます。

そうなんです。固変分解は理論的には正しく、是非やってみたくなるのですが、

いざとりかかってみると、その煩雑さにげんなりすることになります。

そして固変分解が現実的にできないんだったら、

その先の損益分岐点分析もできないじゃないか、ということになってしまいます。

確かに、厳密な意味での固変分解及び損益分岐点分析は現実には難しいと言えます。

しかし我々にはExcelという文明の利器があります。

厳密な意味では難しいかもしれませんが、Excelに任せれば”ある程度の精度”でならやれます。

データの準備

まず売上高と費用(総費用)をある程度の期間用意しましょう。

12ヶ月とか24ヶ月とかです。

事業に変化があまりないなら1年分を1つとして12年分とかでもいいです。

以下では12ヶ月分のデータを例にしてご説明します。

注意しないといけないのは、あくまでExcelによる簡易的な分析であるため、

集めたデータが1か所に集まりすぎている、

つまり12ヶ月ずっと売上が1000万円で費用が800万円みたいな場合には、

以下で説明する適切な線形近似が難しくなります。

また、月間のデータを使用する際には、

できる限り発生主義会計が徹底されている必要があります。

どういうことかというと、例えば4月にリース料1年分120万円を前払いしているような場合には、

支払いは確かに4月に一括かもしれませんが、費用は各月に10万円ずつという処理をしておく必要があります(発生主義会計についてもまたの機会にご説明します)。

そうしないと月ごとの損益がばらいついてしまって適切な分析ができなくなってしまうからです。

(このことを会計用語で、収益費用対応の原則と言います。)

グラフの作成

さて、12ヶ月分のデータを使って以下の画像の通り、

売上高-売上高-総費用の順に表を作ってください。

売上高の列が2つあるのはグラフを作るために便利だからです。あまり気にしないでください。

次に一番左上の「売上」のセルから、一番右下の「12,252」までのセルを選択して、

“挿入→グラフ→散布図”で散布図を作成してください。

作ったら、このままでは見にくいので以下の通りグラフの設定をいじります。

- “グラフツール→デザイン→グラフ要素を追加→軸ラベル→第一横軸”で横軸名を「売上」とする

- “グラフツール→デザイン→グラフ要素を追加→軸ラベル→第一縦軸”で縦軸名を「売上・費用」とする

- 売上の「点」をクリック→グラフツール→デザイン→グラフ要素を追加→近似曲線→線形

- 出てきた真っすぐの点線を右クリック→近似曲線の書式設定→「塗りつぶしマークのタブ」で線の種類を実線に変更→「棒グラフマークのタブ」の「予測」のところで、近似線の前後を伸ばす(下の例の場合前方に3,000、後方に9,000ほど伸ばすと程よいです)

- 費用についても売上と同様、3~4を実行

以上をすべて実行すると以下のようなグラフになります。

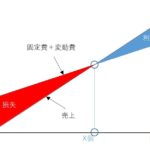

今の自社の立ち位置は?

さあ、これで(簡易的にではありますが)損益分岐点がわかります。

まず、ブルーの線は売上線です。オレンジの線は変動費と固定費を合わせた総費用線です。

そして、売上がゼロの時にも発生してしまう費用約5,000が固定費です。

ブルーの売上が増えるとともに、オレンジの費用も増えますが、増え方は売上の方が急です。

これは売上単価が売上1単位当たりの変動費を上回っており(限界”利益”が発生している)、

事業としてひとまず正常(辞めなくていい)であることを示しています。

売上線と費用線は12,000辺りで交わり、その後は売上が費用を上回ります。

つまり、1ヶ月の売上が約12,000の時、費用も約12,000となります。これが損益分岐点です。

一方実際の売上と費用はどうだったかというと、

売上が12,000を上回っているのは2か月だけです。

つまり、12ヶ月のうち、調子の良い2か月だけは利益が出ているが、

残りの10か月は利益が出ていないということです。

以上でExcelを用いた「簡便的な損益分岐点分析」の説明は以上です。

この分析結果だけをもって、売上が足りないのか、変動費が高いのか、

あるいは固定費が多いのかはわかりませんが、

少なくとも自社の立ち位置がある程度わかるという意味で

実施してみる価値はあるのではないでしょうか。

やり方がわからなかったら気軽にコメント欄で質問してくださいね。

コメント